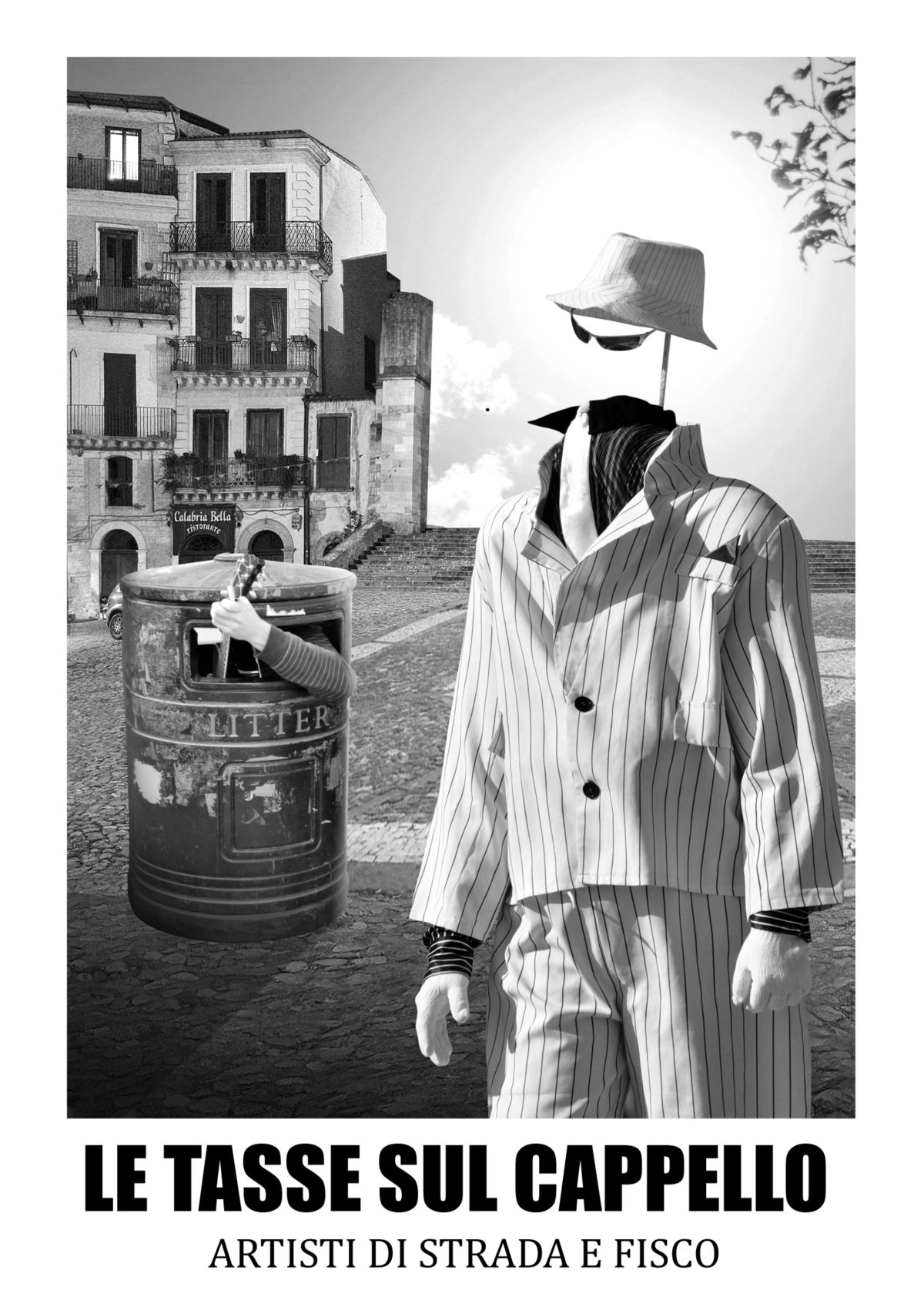

Obblighi fiscali degli artisti di strada. Donazioni e liberalità d’uso. Reddito, plateatico, opere dell’ingegno

BUSKERS E FISCO

Reddito, plateatico,

vendita opere dell’ingegno

L’articolo che segue non costituisce proposta di inquadramento fiscale degli artisti a cappello, ma descrive come attualmente la legge italiana si relaziona alla logica della donazione che molti di noi hanno sinceramente perseguito per anni in buona fede; come vedremo, questo è un punto nevralgico, un tema che potrebbe risolvere molte controversie ma richiede anche disponibilità al confronto sia da parte degli artisti di strada, sia da parte delle istituzioni. La legge esiste già, basterebbe applicarla per risolvere il problema della congestione in molte piazze. Invito a leggere con attenzione.

L’ideale dell’artista di strada che raccoglie libere offerte nel cappello è mosso da un mito duro a morire, che questa pratica sia in assoluto libera da oneri fiscali e che il reddito derivante non sia tassabile nemmeno quando raggiunge somme considerevoli. Immagino la sorpresa, quando tutti noi scopriremo che non è mai stato così. Da noi la normativa distingue tra elemosina, ovvero corresponsione di denaro o beni a titolo gratuito in somme unilateralmente determinate dal donatore senza una contropartita in prodotti o servizi, dall’offerta libera che invece prevede una contropartita in beni o servizi. Questo può suscitare non poca sorpresa, sgomento e forse incredulità ma per l’economia di mercato chi offre un bene o un servizio ricavandone un reddito di fatto, svolge a suo modo un mestiere. Non se lo fa occasionalmente o ricavandone pochi spiccioli per tirare a campare nei dormitori, o per vivere comunque ai margini di una società di cui rifiuta la logica speculativa, ma se lo fa regolarmente e con un atteggiamento di tipo ‘professionale’ allora diventa un mestiere. Quando è un mestiere, il fisco lo tratta come tale. Per prima cosa distinguiamo la donazione dall’elemosina. Si deve tener presente che l’accattonaggio è stato punito con il carcere fino al 1999, solo in seguito con l’abolizione della discussa legge 607 non è stato più visto come un reato a condizione che non vi sia menzogna sul reale stato di indigenza o raggiro con finte mutilazioni, deformità, o che non vengano impiegati animali e bambini per impietosire; si possono dunque raccogliere donazioni fino a un limite massimo costituito dalla soglia di povertà ovvero una spesa annua che viene costantemente aggiornata dall’agenzia delle entrate, per determinare… (Continua a leggere)

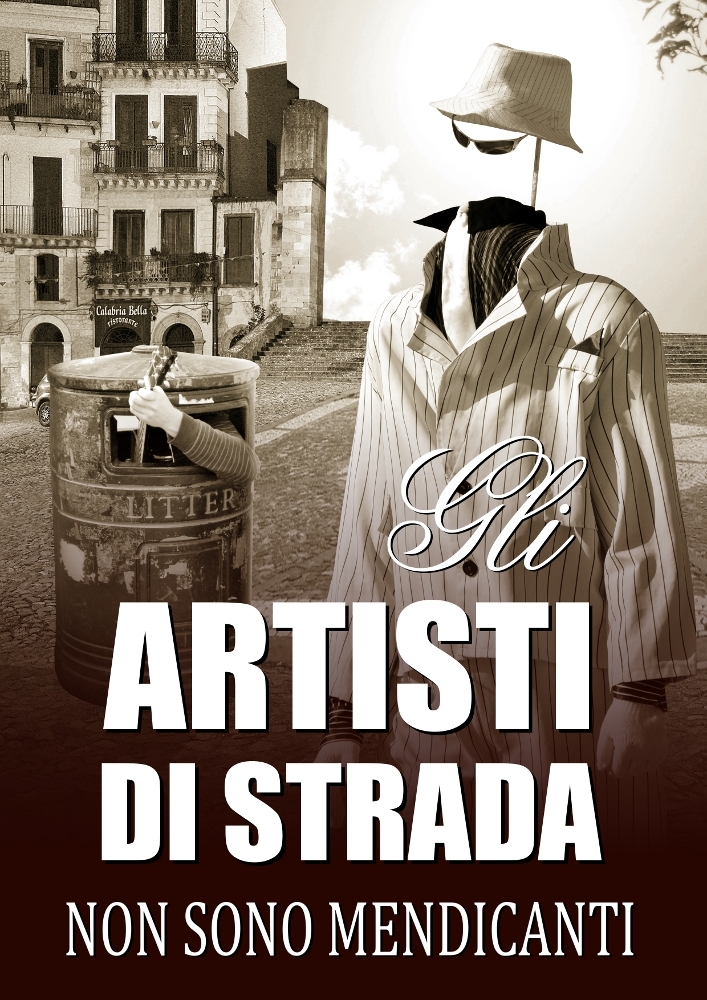

Tratto da F. Berti

“Gli artisti di strada

non sono mendicanti”